La clave para evitar inquilinos problemáticos no es la intuición, sino aplicar un método de análisis de riesgos similar al de un reclutador profesional.

- El análisis forense de una nómina puede revelar inconsistencias que una simple lectura pasa por alto.

- Las preguntas psicológicas durante la visita son más efectivas que cualquier documento para desvelar el verdadero carácter de un candidato.

- Un seguro de impago es una red de seguridad más rentable y completa que acumular meses de fianza.

Recomendación: Trate cada candidatura como un proceso de selección: verifique, entreviste en profundidad y proteja su decisión con las herramientas legales y financieras adecuadas.

El miedo es una constante para cualquier propietario que pone su vivienda en alquiler. El temor a un impago que se alarga meses, a un piso destrozado o a caer en las garras de un moroso profesional puede convertir una inversión en una pesadilla. Muchos confían en pedir múltiples nóminas, una fianza elevada o simplemente en su “buen ojo”, esperando tener suerte. Sin embargo, estas estrategias son a menudo insuficientes frente a candidatos que han perfeccionado el arte del engaño.

La selección de un inquilino no es una lotería; es un proceso de evaluación de riesgos. El enfoque debe cambiar radicalmente: en lugar de actuar como un simple arrendador, debe adoptar la mentalidad de un analista de riesgos o un director de recursos humanos. No se trata solo de verificar si alguien puede pagar la renta este mes, sino de predecir su comportamiento y fiabilidad a largo plazo. La solvencia económica es solo una parte de la ecuación; la solvencia moral y el carácter son igualmente cruciales.

Pero, ¿y si la verdadera clave no estuviera en la cantidad de documentos que se piden, sino en la calidad del análisis que se hace de ellos? ¿Y si tres preguntas bien formuladas durante la visita revelaran más que tres meses de fianza? Este artículo le guiará a través de un método estructurado para diseccionar cada candidatura. Analizaremos cómo realizar un análisis casi forense de la documentación, qué resortes psicológicos tocar durante la entrevista para revelar la verdadera personalidad del candidato y cómo construir una fortaleza legal y financiera en torno a su alquiler.

A lo largo de las siguientes secciones, desglosaremos las herramientas y técnicas que le permitirán pasar de la incertidumbre a la confianza, tomando decisiones basadas en datos y análisis, no en esperanzas. Descubrirá cómo identificar señales de alerta, protegerse legalmente y, en última instancia, asegurar no solo su rentabilidad, sino también su tranquilidad.

Sumario: Guía completa para la selección y gestión de inquilinos

- Qué mirar en una nómina para detectar falsificaciones o precariedad

- Las 3 preguntas clave en la visita que revelan a un inquilino problemático

- Cómo saber legalmente si tu candidato tiene deudas de alquiler anteriores

- Por qué no debes alquilar si la renta supera el 40% de los ingresos del hogar

- Cómo ser el casero ideal para retener a los buenos inquilinos durante años

- Por qué el seguro de impago es más rentable que pedir tres meses de fianza

- Las cláusulas abusivas que pones en tu contrato y que un juez anulará

- Contratos de 5 o 7 años: pros y contras de la estabilidad frente a la rentabilidad

Qué mirar en una nómina para detectar falsificaciones o precariedad

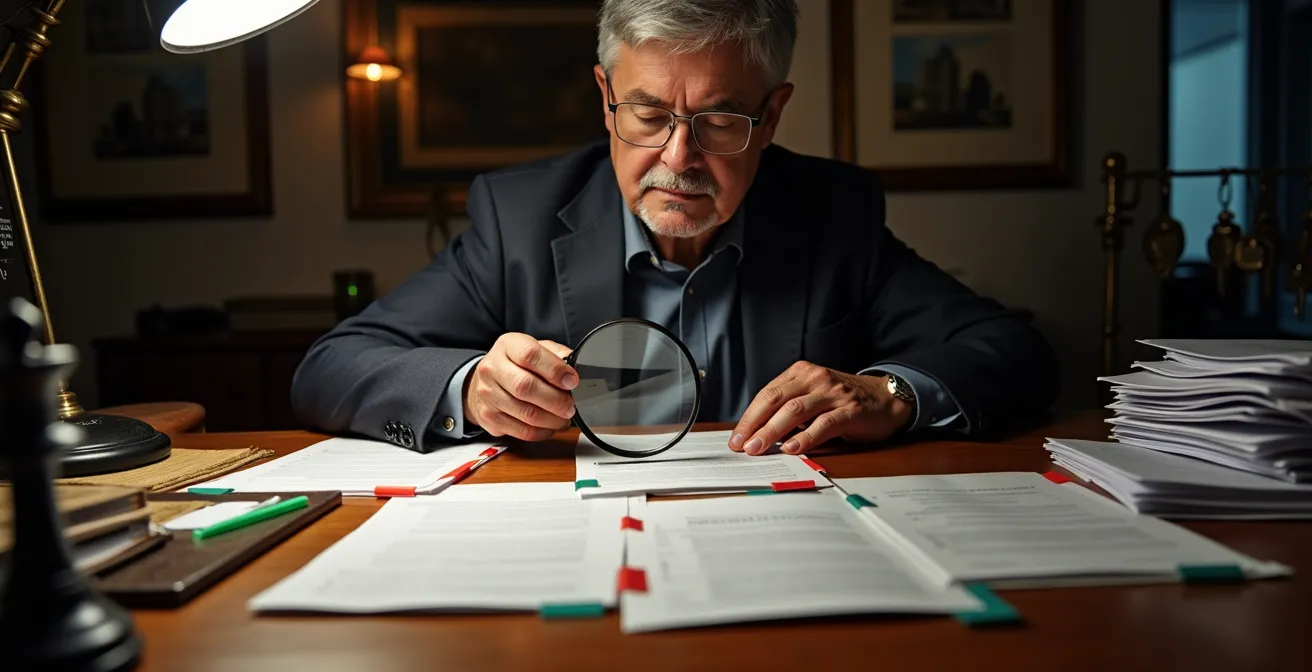

La nómina es el primer pilar sobre el que se sustenta la confianza en un candidato, pero tratarla como un documento incuestionable es el primer error. Un propietario debe actuar como un perito, buscando no solo la confirmación de ingresos, sino también las señales de alerta de una posible falsificación o una situación laboral precaria. La sofisticación de las falsificaciones es creciente, y se estima que cerca de un 10% de los inquilinos presentan nóminas falsas, según datos del sector. Por ello, es imperativo un análisis forense del documento.

Más allá de la cifra del salario neto, hay que examinar elementos clave. La antigüedad en la empresa es un indicador de estabilidad fundamental. ¿Coincide con lo que el candidato ha comentado? La base de cotización a la Seguridad Social es otro punto crítico; una discrepancia significativa entre esta base y el salario bruto declarado es una bandera roja ineludible. Fíjese también en el Código de Cuenta de Cotización (CCC) de la empresa y verifique su existencia. Detalles como un sello de empresa pixelado o de baja calidad pueden delatar un documento manipulado digitalmente.

Para profundizar el análisis, es altamente recomendable solicitar la vida laboral actualizada. Este documento oficial, que el candidato puede obtener al instante con un código CEA de la Seguridad Social, es la prueba de fuego que permite contrastar la antigüedad, el tipo de contrato y la empresa declarada en la nómina. La negativa a proporcionar este documento o la presentación de uno antiguo deberían encender todas las alarmas. Este enfoque meticuloso transforma la revisión de documentos en una herramienta de diagnóstico de riesgos.

Como se aprecia en la imagen, el escrutinio detallado revela lo que una ojeada superficial oculta. Para un análisis completo, se puede incluso solicitar la última declaración de la renta, que ofrece una visión global de los ingresos anuales y su origen, validando la consistencia de las nóminas presentadas a lo largo del tiempo. Un candidato solvente y transparente no debería tener inconveniente en facilitar esta información, mientras que uno con algo que ocultar probablemente pondrá objeciones.

En definitiva, no se limite a mirar el sueldo; investigue la historia que cuenta el documento en su conjunto para tomar una decisión informada.

Las 3 preguntas clave en la visita que revelan a un inquilino problemático

Una vez superado el filtro documental, la visita al inmueble se convierte en el escenario de la “entrevista de trabajo”. Es aquí donde el análisis psicológico entra en juego. El comportamiento no verbal y, sobre todo, las respuestas a preguntas estratégicas, pueden revelar mucho más sobre la idoneidad de un candidato que cualquier papel. El objetivo no es ser inquisitivo, sino abrir un diálogo que muestre sus verdaderas motivaciones y su concepción de la relación arrendador-arrendatario. Hay tres preguntas que actúan como un potente filtro.

La primera es: “¿Por qué motivo te mudas?”. La respuesta a esta pregunta, especialmente si se añade un “¿Y por qué con cierta urgencia, si es el caso?”, es un test de consistencia. Busque una narrativa lógica y coherente. Un candidato que ofrece una historia vaga, contradictoria o que denota una salida precipitada de su anterior alquiler (conflictos con el casero, impagos velados) es una señal de riesgo. Un buen candidato explicará sus razones de forma clara y tranquila: una mejora laboral, la necesidad de más espacio, o acercarse a la familia.

La segunda pregunta clave es: “¿Qué es para ti un casero ideal?”. Esta pregunta invierte los roles y revela las expectativas del candidato. Si su respuesta se centra en la no interferencia, en “que no me moleste”, puede indicar una visión de la relación como un mero trámite y una posible falta de comunicación ante incidencias. En cambio, si valora la comunicación fluida, la rapidez en solucionar problemas y el mantenimiento del piso, está mostrando una actitud colaborativa. Busca un socio para cuidar la vivienda, no alguien que solo quiera pagar y desaparecer.

Finalmente, la tercera pregunta es: “¿Cuáles son tus planes a medio plazo?”. No se trata de entrometerse en su vida, sino de evaluar su estabilidad y compromiso con la zona y, por extensión, con el contrato de alquiler. Respuestas que indican proyectos estables (un trabajo consolidado, planes familiares en la zona) son un excelente indicador de un inquilino a largo plazo. Por el contrario, la incertidumbre o planes de mudanza a corto plazo pueden anticipar una rotación que generará costes y vacancia. Durante la entrevista, es vital observar el comportamiento: un inquilino que muestra interés en el mantenimiento y se comunica con respeto suele ser una buena señal.

Estas preguntas, formuladas en un tono conversacional, actúan como un detector de la personalidad y las intenciones reales, permitiéndole tomar una decisión mucho más allá de las cifras.

Cómo saber legalmente si tu candidato tiene deudas de alquiler anteriores

Incluso con un análisis documental y psicológico exhaustivo, existe un “punto ciego”: el historial de impagos pasados. Un candidato puede tener una nómina impecable hoy, pero arrastrar un historial de deudas que no se refleja en ella. Afortunadamente, la ley permite a los propietarios consultar ficheros de morosos para verificar la solvencia de un potencial inquilino, siempre que se cuente con su consentimiento expreso. Esta consulta es una de las herramientas más poderosas para evitar a los morosos profesionales.

Existen varios registros en España, cada uno con sus particularidades. Es importante conocerlos para saber cuál consultar. El Fichero de Inquilinos Morosos (FIM) es el más específico del sector, mientras que otros como ASNEF recogen deudas de todo tipo (telefonía, financieras, etc.), lo que puede dar una visión más amplia del comportamiento de pago del candidato. La consulta no suele ser gratuita, pero su coste es una inversión mínima comparado con la pérdida que supone un solo mes de impago.

El siguiente cuadro comparativo, basado en la información pública de distintos registros, resume las opciones principales disponibles para un propietario:

Para realizar una consulta informada sobre el historial de un candidato, es útil conocer las diferentes bases de datos disponibles. Una revisión de los principales ficheros de morosos revela las siguientes opciones:

| Fichero | Precio consulta | Características | Ventajas |

|---|---|---|---|

| FIM | 24,95€ | Registro nacional de morosos de alquiler | Específico del sector inmobiliario |

| BDMI | 4,90€ | Base de datos de inquilinos morosos | Precio más económico |

| ASNEF | Variable | Registro general de impagos | Incluye todo tipo de deudas |

| RIJ | Gratuito para letrados | Registro judicial | Información de sentencias |

Plan de Acción: Auditoría del Inquilino Potencial

- Punto de Contacto Inicial: Analizar la calidad de la comunicación inicial (emails, llamadas) y realizar preguntas de sondeo sobre sus motivos y necesidades.

- Recopilación y Análisis Forense: Recoger y cruzar la información de la nómina, contrato laboral, vida laboral actualizada y documento de identidad.

- Verificación de Solvencia y Deudas: Aplicar la regla del 40% (ingresos vs. renta) y realizar una consulta autorizada en un fichero de morosos como el FIM.

- Evaluación Psicológica en la Visita: Utilizar las 3 preguntas clave sobre motivación, expectativas y planes a futuro para evaluar el carácter y la compatibilidad.

- Plan de Integración y Decisión Final: Ponderar todos los datos objetivos y las percepciones subjetivas en una matriz de riesgo para tomar una decisión informada, no impulsiva.

No obstante, es crucial ser consciente de una limitación. Como advierte José Ramón Zurdo, de la Agencia Negociadora del Alquiler, “el ‘punto ciego’ de los ficheros es que los morosos más recientes o los que han llegado a un acuerdo de salida no aparecen”. Por ello, esta consulta debe ser un paso más, no el único, en su proceso de selección.

Por qué no debes alquilar si la renta supera el 40% de los ingresos del hogar

Una de las reglas de oro en la gestión de riesgos del alquiler es el análisis de la tasa de esfuerzo. Este indicador, que mide el porcentaje de los ingresos netos del hogar que se destinarán al pago de la renta, es el predictor más fiable de futuros problemas de impago. Aunque tradicionalmente se hablaba de un límite del 30-35%, en el contexto actual un umbral del 40% debe ser considerado como el máximo absoluto e innegociable. Superar esta línea roja es invitar al desastre financiero, tanto para el inquilino como para el propietario.

Cuando un inquilino destina más del 40% de sus ingresos a la vivienda, su capacidad para afrontar gastos imprevistos (una avería del coche, un problema de salud, una subida del IPC) se reduce drásticamente. El más mínimo traspié económico puede llevarle a una situación en la que deba elegir entre pagar el alquiler o cubrir otras necesidades básicas. Esta presión financiera es el caldo de cultivo perfecto para el estrés, los retrasos en el pago y, finalmente, el impago.

Los datos respaldan esta correlación de forma contundente. Según el Observatorio del Alquiler, en provincias donde los inquilinos destinan más del 35% de sus ingresos al alquiler, la morosidad media supera los 6.000€. Esta cifra no es una casualidad, sino la consecuencia directa de un esfuerzo financiero insostenible. Un análisis más detallado revela que zonas como Barcelona, Baleares y Guipúzcoa, donde la tasa de esfuerzo supera el 38%, son las que registran las mayores deudas por morosidad, superando los 10.000€. En contraste, en provincias como Ávila o Soria, con tasas de esfuerzo por debajo del 25%, la deuda media apenas alcanza los 3.000€.

Por tanto, como propietario, debe ser inflexible con esta regla. Puede que un candidato le guste personalmente y tenga una buena nómina, pero si la renta supone un 45% de sus ingresos, el riesgo es estructuralmente demasiado alto. Rechazar a este candidato no es una decisión personal, sino una decisión empresarial basada en datos. Es preferible tener el piso vacío un mes más buscando a alguien con una tasa de esfuerzo saludable (idealmente por debajo del 35%) que firmar un contrato con una alta probabilidad de convertirse en un largo y costoso proceso de desahucio.

Este principio protege al inquilino de una situación de ahogo financiero y, sobre todo, le protege a usted de un impago casi garantizado a medio plazo.

Cómo ser el casero ideal para retener a los buenos inquilinos durante años

Encontrar al inquilino perfecto es solo la mitad de la batalla. La otra mitad, a menudo olvidada, es conseguir retenerlo. Cada cambio de inquilino supone un coste significativo: meses de vacancia, gastos de agencia, tiempo invertido en la búsqueda y costes de puesta a punto. Un estudio informal calculó que cada rotación puede costar entre 3.500€ y 6.000€. Por tanto, ser un “casero ideal” no es un acto de altruismo, sino la estrategia más rentable a largo plazo.

La retención se basa en un principio simple: crear una relación profesional, respetuosa y eficiente. Esto empieza desde el primer día. Proporcionar un “Manual de Bienvenida” es un detalle que marca la diferencia. Este documento puede incluir desde los contactos de emergencia y los teléfonos de servicios (luz, gas), hasta las normas básicas de la comunidad y el funcionamiento de los electrodomésticos. Demuestra profesionalidad y facilita la vida al nuevo inquilino.

La comunicación es el segundo pilar. Establezca un canal claro y único para reportar incidencias (un email o un número de WhatsApp específico para ello). Y lo más importante: sea resolutivo. Comprometerse a dar una primera respuesta en 24 horas y a gestionar las reparaciones necesarias en menos de 48 horas genera una confianza inmensa. Un inquilino que se siente escuchado y atendido es un inquilino que querrá quedarse. El mantenimiento proactivo, como revisiones periódicas de la caldera o la actualización de instalaciones, también contribuye a esta percepción de cuidado.

Finalmente, ser un casero ideal implica cierta flexibilidad. Si un inquilino ha sido un pagador impecable durante años y un mes se retrasa unos días por un problema puntual, mostrar comprensión fortalecerá la relación. La rigidez extrema con los buenos inquilinos es contraproducente. Tratar al inquilino no como una simple fuente de ingresos, sino como un activo relacional que cuida de su propiedad, es el cambio de mentalidad que garantiza la estabilidad y maximiza la rentabilidad real de su inversión a lo largo del tiempo.

Esta estrategia de fidelización es su mejor seguro contra la incertidumbre del mercado y los costes asociados a la búsqueda constante de nuevos arrendatarios.

Por qué el seguro de impago es más rentable que pedir tres meses de fianza

En la búsqueda de seguridad, muchos propietarios recurren a la solución tradicional: solicitar garantías adicionales, como varios meses de fianza o un aval bancario. Sin embargo, esta estrategia, además de ser una barrera de entrada que puede ahuyentar a excelentes candidatos, a menudo resulta ser un falso escudo. La realidad es que un seguro de impago de alquiler no solo es una opción más accesible, sino que es una herramienta de protección mucho más completa y rentable a largo plazo.

La principal limitación de la fianza adicional es su alcance. Si un inquilino deja de pagar, esos dos o tres meses de depósito se consumen rápidamente mientras se inicia el largo proceso judicial de desahucio. Según el último informe del Observatorio del Alquiler, la deuda media de un inquilino moroso asciende a 7.957,6€, el equivalente a casi 7 meses de una renta media. Una fianza de tres meses, por tanto, solo cubriría una fracción de la pérdida total. Un seguro de impago, en cambio, suele cubrir hasta 12 mensualidades de renta, protegiendo al propietario durante todo el proceso judicial.

Pero la cobertura va mucho más allá. Los seguros de impago incluyen la defensa jurídica, asumiendo todos los costes de abogados y procuradores necesarios para el desahucio. Además, muchos ofrecen cobertura contra actos vandálicos en el continente y contenido, un riesgo que una fianza no cubre si los daños superan su importe. Quizás una de las ventajas más infravaloradas es que la propia aseguradora realiza un estudio de solvencia profesional y vinculante del candidato. Si la compañía no aprueba al inquilino, no emite la póliza, actuando como un segundo filtro de riesgo de alta fiabilidad para el propietario.

El siguiente cuadro, basado en información de mercado, compara las dos aproximaciones y evidencia por qué el seguro es una opción superior.

Una comparativa directa entre ambas opciones de garantía deja claras las ventajas del enfoque asegurador.

| Aspecto | Seguro de Impago | 3 Meses de Fianza |

|---|---|---|

| Cobertura máxima | Hasta 12 mensualidades | Solo 3 meses |

| Protección adicional | Defensa jurídica + actos vandálicos | Solo cantidad depositada |

| Filtro de inquilinos | Estudio profesional de solvencia | Evaluación subjetiva del propietario |

| Coste anual | 3-5% de la renta anual | Sin coste (pero capital inmovilizado) |

| Recuperación en caso de impago | Inmediata por la aseguradora | Tras proceso judicial |

El coste del seguro, que suele rondar entre un 3% y un 5% de la renta anual, no es un gasto, sino la mejor inversión en tranquilidad y seguridad financiera que un propietario puede hacer.

Las cláusulas abusivas que pones en tu contrato y que un juez anulará

La redacción del contrato de alquiler es el momento de formalizar la relación y establecer las reglas del juego. En un intento por protegerse al máximo, muchos propietarios caen en la tentación de incluir cláusulas que, aunque parezcan lógicas, son consideradas abusivas por la Ley de Arrendamientos Urbanos (LAU) y, por tanto, nulas de pleno derecho. Un contrato blindado no es aquel que más restringe, sino aquel que se ajusta estrictamente a la legalidad.

Entre las cláusulas nulas más comunes se encuentran la de obligar al inquilino a permanecer un año completo (la LAU le permite desistir a los seis meses), la de exigir el pago por adelantado de más de una mensualidad de renta, o la que permite al propietario acceder a la vivienda sin permiso del inquilino. Incluir este tipo de estipulaciones no solo es inútil, ya que un juez las anulará, sino que es contraproducente.

Una cláusula declarada nula por un juez no solo se anula a sí misma, sino que puede debilitar tu posición en el resto del pleito, mostrando mala fe por tu parte.

– Del Coso Abogados, Análisis jurídico sobre cláusulas en contratos de alquiler

Por otro lado, existe un conjunto de cláusulas que, aunque puedan parecer restrictivas para el inquilino, son perfectamente legales y altamente recomendables para proteger los intereses del propietario. Es fundamental conocerlas e incluirlas. Entre ellas se encuentran:

- La repercusión del IBI al inquilino, permitida por ley si se pacta expresamente.

- La renuncia por parte del inquilino al derecho de adquisición preferente (tanteo y retracto), clave si se planea vender la vivienda.

- Establecer una penalización por desistimiento anticipado (tras los primeros seis meses), equivalente a una mensualidad de renta por cada año de contrato que falte por cumplir.

- La cláusula que autoriza explícitamente al propietario a inscribir al inquilino en un fichero de morosos en caso de impago, previo requerimiento de pago.

Un contrato bien redactado no es una herramienta de coacción, sino un marco de convivencia claro y justo que protege a ambas partes dentro del estricto marco de la ley.

Puntos clave a recordar

- La selección de inquilinos es un análisis de riesgo, no un acto de fe. Aplique un método profesional.

- Una nómina debe ser investigada, no solo leída. Cruce datos con la vida laboral y la declaración de renta.

- La tasa de esfuerzo es su mejor predictor de impagos. Sea inflexible con el límite del 40% de los ingresos.

- Un seguro de impago ofrece una protección financiera y legal muy superior a la fianza adicional.

- Retener a un buen inquilino a través de un servicio profesional es más rentable que buscar uno nuevo cada año.

Contratos de 5 o 7 años: pros y contras de la estabilidad frente a la rentabilidad

La duración del contrato de alquiler es una decisión estratégica que confronta dos objetivos a menudo contrapuestos: la estabilidad de ingresos y la maximización de la rentabilidad. Con la actual Ley de Arrendamientos Urbanos (LAU), la duración mínima es de 5 años si el arrendador es persona física y 7 años si es persona jurídica. Entender las implicaciones de cada escenario es crucial para alinear el contrato con la estrategia de inversión y el contexto del mercado.

Un contrato más largo, de 7 años, ofrece una ventaja principal: la seguridad y predictibilidad de los flujos de caja. Asegura un ingreso constante durante un periodo prolongado, reduciendo a cero los costes de rotación (agencia, vacancia, puesta a punto) y el tiempo dedicado a la búsqueda de nuevos inquilinos. Esta opción es especialmente atractiva en mercados bajistas o estables, donde la revalorización de los alquileres es limitada, y con inquilinos de perfil excelente cuya fidelización es una prioridad.

Por otro lado, un contrato de 5 años ofrece mayor flexibilidad y potencial de rentabilidad en mercados alcistas. Permite al propietario reajustar la renta a precios de mercado dos años antes que con un contrato de 7 años. Si se prevé una subida significativa de los alquileres en la zona, un contrato más corto evita quedar “atrapado” en una renta desactualizada, lo que supondría una pérdida de rentabilidad potencial considerable. Esta opción puede ser preferible si el propietario necesita recuperar la vivienda para uso propio a medio plazo.

La elección no es universal y depende del perfil de riesgo del propietario y del inquilino, así como de las expectativas del mercado. El siguiente cuadro, basado en un análisis de escenarios, puede ayudar a tomar la decisión más adecuada:

La elección entre un contrato de 5 o 7 años depende en gran medida de las proyecciones del mercado inmobiliario, como se detalla en este análisis de escenarios de mercado.

| Escenario de Mercado | Contrato 5 años | Contrato 7 años | Recomendación |

|---|---|---|---|

| Mercado alcista (>5% anual) | Permite reajuste antes | Pérdida de rentabilidad potencial | 5 años + cláusulas mejora |

| Mercado estable (2-3% anual) | Equilibrado | Mayor seguridad de ingresos | Según perfil inquilino |

| Mercado bajista | Riesgo de vacío al renovar | Asegura flujo de caja largo plazo | 7 años preferible |

| Inquilino excelente verificado | Riesgo de perderlo | Fidelización máxima | 7 años como incentivo |

Para un inquilino de máxima confianza, ofrecer un contrato de 7 años puede ser un poderoso incentivo de fidelización, alineando los intereses de ambas partes hacia una relación estable y duradera.